【いくらもらえる?】持続化補助金の上限・補助率・特例(インボイス/賃上げ)を行政書士が解説

持続化補助金はいくらもらえる?上限・補助率・特例を整理

通常枠の基本から、インボイス/賃上げ特例の要件と落とし穴、計算方法、設計の考え方まで実務目線で解説します。

【2026年3月4日更新】

小規模事業者持続化補助金は、販路開拓や業務効率化に使える一方で、いちばん多い疑問が「結局いくらもらえるのか」です。結論から言うと、通常枠は上限50万円・補助率2/3が基本で、インボイス特例や賃金引上げ特例を満たすと上限が上乗せされ、最大250万円まで拡大します。

ただし、特例は達成できないと補助金全体が交付されない扱いになり得るため、上限の大きさだけで選ぶのは危険です。この記事では、計算方法、自己負担の考え方、特例の要件と落とし穴、実務上の設計ポイントまで、申請前に迷いがなくなるように整理します。

目次

1. まず押さえるべき全体像(上限と補助率)

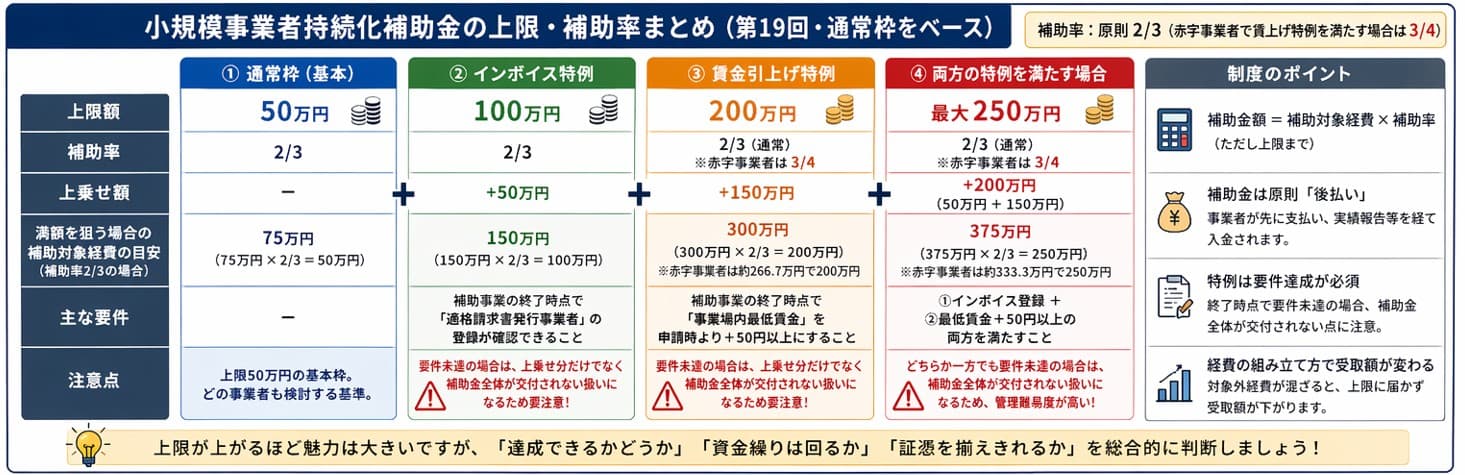

1.1 通常枠の基本は上限50万円、補助率2/3

通常枠は、補助上限50万円、補助率2/3が基本です。

補助率2/3とは、補助対象経費のうち3分の2が補助されるという意味で、残り3分の1は自己負担になります。

1.2 特例で上限が上がる(最大250万円)

通常枠の上限50万円に対し、インボイス特例は50万円、賃金引上げ特例は150万円の上乗せです。両方満たすと上乗せ200万円となり、合計で最大250万円まで狙えます。

1.3 第19回の公募スケジュール(参考)

第19回のスケジュール例として、中小企業庁の資料では、公募要領公開が2026年1月28日、申請受付開始が3月6日、申請受付締切が4月30日と示されています。

スケジュールは毎回固定ではないため、必ず最新の公募要領で最終確認してください。

2. 補助金額の計算方法(いくらもらえるかはここで決まる)

2.1 計算式はシンプル

補助金額は次の考え方で決まります。

補助金額 = 補助対象経費 × 補助率(ただし上限まで)

2.2 通常枠で満額50万円を狙うなら、経費は75万円が目安

補助率2/3で上限50万円に到達する補助対象経費の目安は75万円です。

75万円 × 2/3 = 50万円

逆に、補助対象経費が60万円なら、60万円 × 2/3 = 40万円です。上限は「勝手に満額出る金額」ではなく、補助対象経費の設計で変わります。

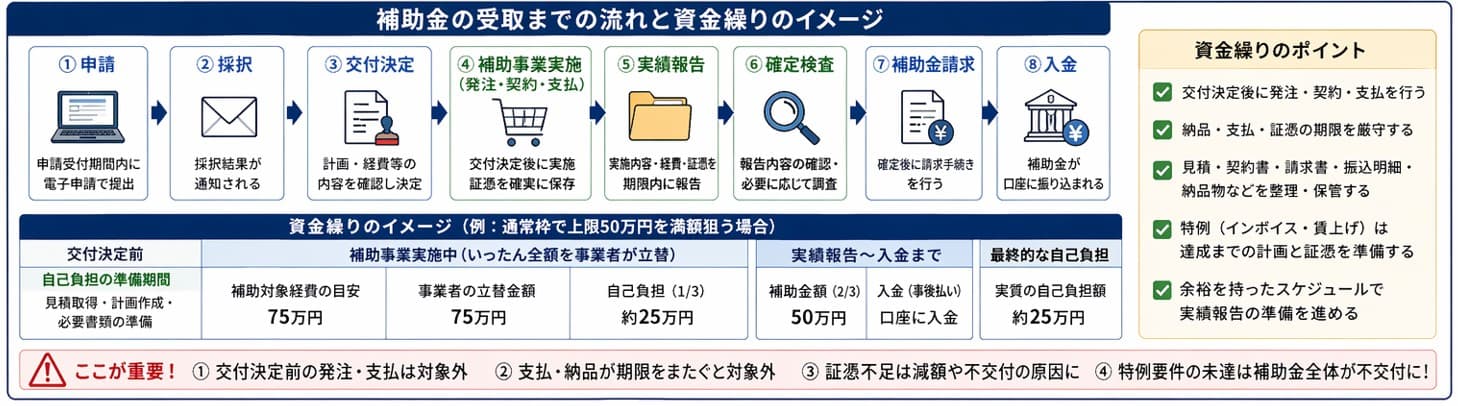

2.3 自己負担は「差額」だけでなく「立替」が基本

持続化補助金は、原則として事業者が先に支払い、実績報告等を経てから補助金が支払われる流れです。事後で対象外経費が判明した場合は支払いができない旨も注意喚起されています。

つまり、資金繰りとしては「自己負担分」だけでなく「いったん全額支払えるか」も同時に検討が必要です。

3. 補助対象経費の範囲(これを外すと金額が下がる)

3.1 対象経費の代表例

対象経費の例として、機械装置等費、広報費、ウェブサイト関連費、展示会等出展費、旅費、新商品開発費、借料、委託・外注費などが示されています。

3.2 金額が伸びない典型パターン

- 対象外経費が混ざっている(結果として補助対象経費が圧縮される)

- 見積が「一式」表記中心で、内容が特定できない

- 販路開拓とのつながりが弱く、審査上も実務上も説明が薄い

経費は、単に「欲しいもの」ではなく「販路開拓のために必要な投資」として説明できる形に組み立てるのが基本です。

4. インボイス特例(上限+50万円)の考え方と注意点

4.1 インボイス特例とは

免税事業者から適格請求書発行事業者へ転換する事業者を想定し、補助上限を一律50万円上乗せする特例です。

4.2 代表的な要件の枠組み

ガイドブックでは、過去の免税事業者であった期間や創業時期などに触れつつ、補助事業の終了時点で適格請求書発行事業者の登録が確認できることが要件として整理されています。

インボイス制度そのものの制度説明や手続は、国税庁の案内も参照してください(ただし申請実務は最新の公募要領に従います)。

4.3 最大の注意点:要件未達だと補助金全体が交付されない

インボイス特例は、補助事業の終了時点で要件を満たさない場合、補助金は交付されない(上乗せ分だけではなく全体が交付対象外)という趣旨が明記されています。

ここがいちばん誤解されやすいポイントで、「上乗せ分だけ無くなる」程度で済まない可能性があるため、登録スケジュールは計画段階から織り込む必要があります。

4.4 満額を狙う場合の経費目安

補助率2/3のまま上限が100万円相当になるため、満額を狙う補助対象経費の目安は150万円です。

150万円 × 2/3 = 100万円

5. 賃金引上げ特例(上限+150万円)の考え方と注意点

5.1 賃金引上げ特例とは

補助事業の終了時点で、事業場内最低賃金が申請時より+50円以上となることを要件に、補助上限を一律150万円上乗せする特例です。赤字事業者は補助率が3/4に引き上がる旨も示されています。

5.2 最大の注意点:要件未達だと補助金全体が交付されない

賃金引上げ特例も、終了時点で要件を満たさない場合は補助金が交付されない、さらに通常枠・特例要件を満たさない場合は全体が交付対象外となる旨が明記されています。

賃上げは経営判断そのものなので、達成可能性が少しでも不安なら、特例を外して通常枠にする、あるいは計画規模を落として確実性を上げる方が安全です。

5.3 赤字事業者で補助率3/4になると何が変わる

補助率が3/4だと、同じ補助金額を得るために必要な補助対象経費が小さくなります。

たとえば上限200万円相当を満額で狙う場合の目安は、

- 補助率2/3なら 300万円 × 2/3 = 200万円

- 補助率3/4なら 約266.7万円 × 3/4 = 200万円

ただし、補助率の引上げは魅力でも、賃上げ要件を満たす運用と証憑提出が前提です。

6. 両特例(最大250万円)を狙うべきかの判断基準

6.1 上限は最大250万円だが、管理難易度が上がる

インボイス特例と賃金引上げ特例の両方を希望した場合、いずれかの要件を1つでも満たさないと補助金が交付されない旨が示されています。上限が大きいほど、途中で要件が崩れたときのダメージも大きくなります。

6.2 実務でのおすすめ判断(行政書士の視点)

次のどれかに当てはまるなら、両特例は慎重に検討するのが無難です。

- インボイス登録の見通しがスケジュール的にタイト

- 最低賃金+50円が経営的に重い(人件費増を吸収できない)

- パート・アルバイトの時給体系が複雑で、最低賃金の算定がぶれやすい

- 実績報告まで見据えた証憑管理に自信がない

逆に、達成がほぼ確実で、資金繰りも回り、販路開拓の投資規模も必要という場合は、両特例は強力な選択肢になります。

7. ウェブ施策を入れる人が必ず知っておくべき上限ルール

7.1 ウェブサイト関連費は補助金交付申請額の1/4が上限(最大50万円)

公募要領やFAQで、ウェブサイト関連費は補助金交付申請額の1/4(最大50万円)を上限とし、ウェブサイト関連費のみでの申請はできない旨が示されています。

7.2 よくある勘違い(例)

通常枠の満額50万円を狙う場合、ウェブ関連費として補助対象に入れられる上限は12.5万円になります。

50万円 × 1/4 = 12.5万円

ホームページ制作や広告に寄せすぎると、この上限にぶつかり、残りの経費(広報、展示会、外注など)を組み合わせないと計画が成立しません。

▶ 関連記事:持続化補助金でHP/EC/SEOはどこまで対象?

8. 採択後まで見据えた資金繰りとスケジュール設計

8.1 大まかな流れを理解しておく

一般的に、申請、採択、交付決定、補助事業実施、実績報告、確定検査、補助金請求、入金という流れで進みます。この流れの中で、発注・契約・支払のタイミングがズレると対象外になるリスクがあるため、計画段階から「いつ何を買い、いつ支払うか」を具体化しておくのが重要です。

8.2 途中で失速しやすいポイント

- 交付決定前に発注してしまい、対象外になる

- 納品や支払いが期限をまたいで対象外になる

- 証憑が揃わず実績報告で詰まる

- 特例の達成確認ができず不交付になる

金額を上げたいほど、こうした運用リスクが増えるので、無理のない範囲で「完了まで走り切れる計画」にすることが、結果的に補助金を確実に受け取る近道です。

9. よくある質問(Q&A)

9.1 上限50万円なら、とりあえず75万円使えばいい?

計算上は満額の目安ですが、補助対象経費であること、販路開拓の必要性が説明できること、見積や証憑が整うことが前提です。対象外が混ざれば補助金は下がり得ますし、事後に対象外が判明した場合は支払いができない旨も示されています。

9.2 インボイス特例を付けておいて、無理なら通常枠に戻せる?

基本的な考え方として、特例を希望した場合に終了時点で要件を満たさないと補助金が交付されない扱いになり得ます。安易に付けるのは危険です。

9.3 賃金引上げ特例は、すでに高い時給を払っていれば有利?

有利とは限りません。要件は「申請時の事業場内最低賃金」から+50円以上であることなので、すでに高い場合でも、そこからさらに+50円が必要になり得ます。

10. まとめ:いくらもらえるかは「上限」より「設計」で決まる

持続化補助金で「いくらもらえるか」は、上限額だけを見ても正確には分かりません。基本は通常枠で上限50万円、補助率は原則2/3です。ただし、補助金額は「補助対象経費×補助率」で決まるため、経費の組み立て方次第で受け取れる金額は増減します。さらに、補助金は原則として後払いであり、いったん事業者側で支払いを行い、実績報告等の手続きを経て入金される流れになるため、自己負担分だけでなく資金繰りの見通しも含めて計画することが重要です。

また、インボイス特例(上限+50万円)や賃金引上げ特例(上限+150万円)を満たすことで、補助上限は最大250万円まで拡大します。しかし特例は「上乗せ分だけがもらえない」という話ではなく、終了時点で要件を満たせない場合は補助金全体が交付されない扱いになり得る点が最大の注意点です。上限を狙うほど、要件達成の確実性、証憑の整備、スケジュール管理の精度が求められます。特例を付けるかどうかは、金額の魅力ではなく「最後まで確実に満たせる運用か」で判断するのが安全です。

加えて、ウェブ施策を中心に考える場合は、ウェブサイト関連費に「補助金交付申請額の1/4(最大50万円)」という上限があること、またウェブ関連費のみでの申請はできないことも押さえておく必要があります。ホームページ制作や広告運用を計画に入れる場合は、広報費や外注費、展示会等出展費などと組み合わせて、販路開拓の筋道として無理のない経費設計にすることが、結果的に採択後の実行や実績報告までスムーズにつながります。

結局のところ、持続化補助金で最も大切なのは「上限まで引き上げること」よりも、「補助対象経費に落ちる形で、計画の必然性と実行可能性を整え、最後まで要件を守って完了させること」です。ここまで見据えて設計できれば、補助金の金額だけでなく、事業としての成果(販路拡大・受注増・業務効率化)も実感しやすくなります。

なないろバックオフィスでは、小規模事業者持続化補助金の事業計画書(様式2)の作成から、経費明細(様式3)の整理、採択後の実績報告まで、行政書士2名体制でサポートしています。 飲食・小売・サービス業・建設業など幅広い業種の支援実績があり、Webサイト制作から機械装置導入まで多様な補助事業に対応しています。 お困りの際は、お問い合わせフォーム・LINE・メールよりお気軽にご相談ください。

関連記事

この記事の執筆者

コンサルティングファームで約8年の勤務経験。

業務改善・DX推進の実務経験を活かし、説得力のある計画づくりを丁寧に伴走します。

お問い合わせ・お申し込み

以下のフォームまたはLINEよりお気軽にご連絡ください。

原則24時間以内にご返信いたします(全国対応、無料相談、土日祝日可)。

LINEでのお問い合わせ・お申込みはこちらのQRより